先般、財務会計と管理会計で触れたように、財務会計は、決まった様式に、決まったルール数字を埋めて帳票を作成します。

帳票の種類

さて、この帳票が、法律によって異なります。一覧にすると、こうです。

法律によって呼び方まで違うんですね。

会社法なら計算書類、金融商品取引法では財務諸表、税法では決算書。正直厳密には使い分けていませんが、そう言うことらしいです。

さて、自分の勤める会社はどれに従えばいいんだろう?ってことになりますが、全ての会社は会社法に従います。税についても、全ての企業が税法に従います。その中でも、上場企業などの株式公開企業は、株主保護を目的とする金融商品取引法に基づいて財務諸表を含んだ有価証券報告書を作成することになります。(ちなみに、非上場の企業でも、1億円以上の発行価額で「有価証券の募集」や、1億円以上の売出価額で「有価証券の売出」を行った会社は、有価証券報告書の提出が義務付けられています。)

作るべき帳票も表の通り異なります。財務3表とよく言いますが、キャッシュフロー計算書が必要なのは金融商品取引法だけなんですねぇ。

勤めている企業が中小企業の場合は、経営者が情報をオープンにしていない場合もあるかと思います。しかし、上場企業のように有価証券報告書を提出している企業は、ネットで誰でも見えるよう情報が公開されています。実際の財務諸表をみて勉強したいなら「EDINET」で検索してください。様々な公開企業の帳票が全て揃っています。

さて、それでは財務諸表を中心に、貸借対照表、損益計算書、キャシュフロー計算書の財務三表について説明いたします。

貸借対照表

貸借対照表は、企業が所有する現金や建物、土地がどれだけあるか、また、銀行からどれだけ借金をしているのかといった財政状態を利害関係者に明らかにするための財務諸表です。財政状態とは企業の資金の出どころ(調達源泉)と、その使いみち(運用形態)を言います。貸借対照表は、左側(資産)を「借方」、右側(負俄、純資産)を「貸方」と言い、借方と貸方は必ず一致することから、バランスシート(Balance Sheet : B/S)とも言います。

たまに、借方(かりかた)と貸方(かしかた)で混乱する方がいらっしゃいますが、こう覚えてください。

借方「かりかた」の「かり」の「り」の最後に跳ねる方向は↙︎(左下)だから左

貸方「かしかた」の「かし」の「し」の最後に跳ねる方向は↗(右上)だから右

そして、数字の見方ですが、右から左に見てください。右が資金の調達方法です。左がその資金の運用方法です。だから、貸方にある負債や純資産にあるような内容で資金を調達し、借方にある資産の形で運用していると読むのです。

「うちは、資本金100億円の企業だから、お金はたくさんあるんだよ。少々売上がダウンしても給料は払ってもらえるさっ」なんて勘違いしている方が時々いますが、資本金として100億円調達しても、現金で持っているとは限りません。むしろ持っている方が稀です。調達したお金を工場の機械に投資したり、商品の仕入れに使ったり、事業を行うための運用に回すのです。いくらお金をもているかは、資産の「現金および預金」を見るのが正しいのです。

あとは、資産と負債については、流動と固定があること。ワンイヤールールに則って、一年以内に支払える状態にできる資産を流動資産、一年以内に支払わなければいけない負債を流動負債と言います。つまり流動資産が流動負債を超えていることが望ましいと言うことです。流動資産/流動負債×100(%)の値を流動比率といって、財務分析の安全性の指標として使われます。財務分析については、多くの指標があるので、別の機会に譲ります。

財務部所属でもない限り、財務諸表を目にすることはあまり無いと思います。ビジネスマンとして最低限の知識が欲しい程度なら、右が調達、左が運用と言うことだけ押さえておけば充分だと私は考えます。

損益計算書

損益計算書は、貸借対照表に比べると身近な数字ではないでしょうか?。売上高や原価、人件費や旅費交通費…損益計算書でなくても耳にしたことはあるでしょう。

損益計算書で押さえておくのは、俗に言う5つの利益。売上総利益、営業利益、経常利益、税引前純利益、純利益の5つ。

売上総利益=売上高ー売上原価…一般的に「粗利」とも呼ばれます。

営業利益=売上総利益ー販売費および一般管理費…本業による儲けを見るならここです。

経常利益=営業利益+営業外利益ー営業外費用…本業以外の受取利息や支払利息を加減。

税引前純利益=経常利益+特別利益ー特別損失…本業とは関係のない土地の売買などを加減。

この利益を最低限知っていれば、恥をかくことは無いかなぁ?と思います。

他に、限界利益とか、貢献利益がありますが、これは財務諸表には出てきません。管理会計でよく聞かれる利益ですが、制度会計のようにルールがありませんから企業によってその定義がまちまちです。例えば、

限界利益=売上高ー変動費

なのですが、この変動費は企業によって異なります。正確性より迅速性が優先されるので、その会社が、事業の方向性を間違わない程度の部分は「えいやっ」で決め打ちすることもあるんですね。だから、単語の意味を知っている程度でOKです。貢献利益は、もっと不明確なので、その事業が会社の中でどれだけ利益貢献しているかと言う利益だと認識すればOKです。

キャッシュフロー計算書

財務3表の中で一番馴染みのない財務諸表ではないでしょうか?これをみて、じっくり語ることはまず無いと思います。が、これが読めたらカッコいいかも。

見るべき指標が3つあることだけ押さえましょう。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

この3つです。

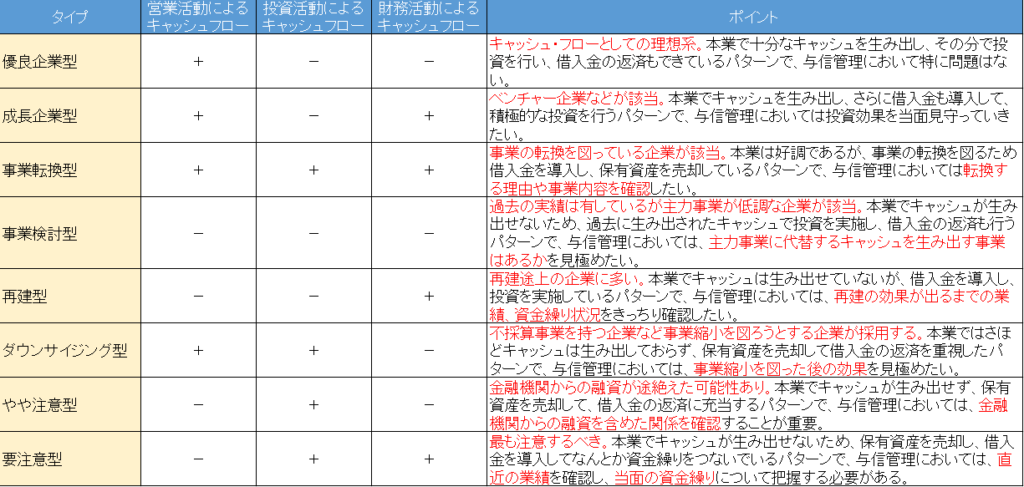

この数字が営業CF(+)、投資CF(-)、財務CF(-)となっているのが一番望ましいとされます。

なぜなら、営業活動で稼いだ金を、次の成長機会に投資し、借りたお金を返しているからです。このように、それぞれの値が+かーかによってある程度経営状態を想像することができるのです。

見にくいかもしれませんが、表のように判断できたら、油断ならない相手だと一目置かれるでしょうね。

以上、最低限の財務会計知識です。財務部でもコンサルでも無い限り、これで充分!ビジネスマンとして会話が通じればいいのでは無いかというレベルで書いてみました。