経営の視点を持って、仕事に励みなさい…なんて言われても、どうすればいいのか?

会計資料ぐらい読めなきゃいけないのかなぁ?でも、公開企業の社員さんでも、会計資料が読めない方はたくさんいますよぉ。財務部でもない限り日常で会計資料に触れることってないですよねぇ。

なんて、うじうじ言っててもしょうがない。最後に問われるのは業績。会計資料が経営目線の活動にどう結びつくか?考えてみましょう。簡単にどんな種類のものがあるのか?その辺りから説明したいと思います。

まず、そもそも会計とは何でしょう?

会計は英語でAccounting。accountは「説明する」という意味の動詞、Accountabilityという英単語は「説明責任」と訳されたりします。つまり、会計とは、会社の経営状況を説明するための理論とその一連のプロセスです。会計の目的を簡単に言うと、「うちの会社の経営状態はこういう状況でございます」と説明できるようにすることです。

その説明のためにいろんな会計資料があるわけです。

会計は大きく2つに分けられます

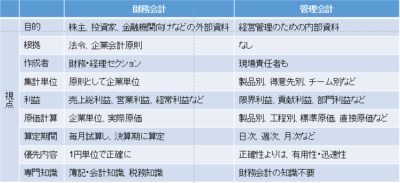

会計は、「財務会計」あるいは「制度会計」と「管理会計」の2つに分けられます。大きな違いは、外に向けてなのか?、内に向けてなのか?です。

外に向けて説明するのが財務会計、または制度会計なのです。制度ですからルールがあります。決まった様式に、決まったルールで数字を埋めていくことになります。

一方、管理会計は社内の資料です。財務会計に比べると、より詳細で経営の意思決定を支援するものになるので、ほとんどが社外秘扱いの資料となります。

2つの会計の特徴を簡単にまとめると下の表のようになります。財務会計が外、管理会計が内と区分するとスッキリ入ってくるのではないでしょうか?

会計は経営者や財務部だけのもの?

さて、会計は経営者だけのものでしょうか?

財務会計資料は、外に向けて財務部主導でまとめられます。上場企業なら有価証券報告書という形でまとめられ、決算月は大忙しですよね。しかし、管理会計資料は、内に向けての資料です。ある程度のポジションに着くようになると、会議で様々な資料を目にすることになると思います。その中には、当然、管理会計資料と言えるものがあるはずです。そう名のってないだけで…。

私は、コンサルタントする中で、こう語ります。

「管理会計は財務部だけで作成するものではありません。少なくとも事業部長以上は、自部門の活動がどう決算資料に結びついているかを明らかにしなければなりません。そういった意味では、管理会計資料は全事業部で作成されるものです。」と。

仕事を視える化する

「財務知識のない部門長に、そんなこと求めていいの?」

と思われるかもしれませんね。別に損益計算書を作りなさいと言っている訳ではありません。自部門の活動を全て把握して視えるようにすればいいだけです。

どの、活動にどれだけ時間を割いているかを知ることはコスト削減に必要な情報です。例えば、

商流活動にはどのような業務があって、どれだけ時間をかけているか?

物流活動には、どのような業務があってどれだけ時間がかかっているか?

これらの情報は、財務部では解らない情報です。財務部と協力すれば、単純に時間外手当て10%削減という目標も、付加価値の少ない活動を削減することによってストレスなく合理的に改善に繋がるはずです。

お金に変えて考える

活動を視える化することができれば、あとはお金に変えて考えるだけです。財務部が、管理会計に足を踏み込んで、事業部長と協働することが出来れば可能です。

往往にして、財務部は経理屋さんになりがちです。もちろん、経理は大切です。決して疎かにしてはなりません。しかし、制度ですからルールがあります。ルールに沿って行うことだけを求めるなら、アウトソーシングも可能だということです。財務部のスタッフには、財務会計と管理会計の両方に関わっていただきたいと思います。

財務部の協力があれば事業部長も活動と決算書の結びつきが視えてくると思います。どの部門のどの活動でどれだけの費用がかかっているか?を明らかにする方法として、Activity Based Costing(活動基準原価計算)というものがあります。エネルギーの掛かる作業で、上場企業でも相当の規模を持つ企業でしかやっていないのが現状です。

しかし、項目や階層を絞れば中小企業でも簡易的に実行できるものです。大切なのはやってみることです。やってみると金額として視えてくるポイントが何らか出てきます。それが、経営の意思決定の元になれば、現場の視えた経営になります。

つまり、自部門の活動を視える化して、お金に変えて考えることが、経営の視点で仕事をするということに対する答えの一つだと思います。