会計の基礎についてレクチャーするとき、必ず質問されるのが「減価償却費」です。解っているよっていう人も、説明してくださいと言われるとしどろもどろになったりするものです。会計を仕事にしている人でなければ自分で計算する必要はありませんが、どのようなルールで計上されている数字なのかは知っておいたほうがいいでしょう。

減価償却する理由

土地を買ったり、建物を建てたり、機械を買ったりすると、多額の支払いが発生します。その支払う金額を支払ったその年に費用計上したら、その年は赤字になるかもしれません。しかし、建物も機械も将来の収益を産むための投資です。その投資で赤字になるなんておかしいですよね。

会計には「費用収益対応の原則」があります。収益と費用の会計期間は一致していなければならないという考え方です。将来の収益を産む出費なのだから、将来の収益に分配して費用計上しなければならないのです。だから減価償却という手法で分配計上するのです。

耐用年数

では、分配計上する会計期間は、何年にすればいいのでしょうか?「この機械は大切に使って20年は保たせたいから20年に分配しよう!」とか、勝手にやってはいけません。国税庁の「耐用年数表」に従って期間を設定するのです。

さて、先の投資で挙げた「土地」は耐用年数表にはありません。これは、「土地」が減価償却の対象ではないからです。なぜ、対象でないのでしょう?それは、価値が減少しないなからです。他に、骨董品なども同じ理由で、減価償却の対象にはなりません。

減価償却方法

減価償却の方法を説明する前に、残存価額に触れておきます。残存価額とは「残った価値」と理解して頂ければ結構です。最初の年は「取得原価」(購入した時の価値・金額)から「減価償却費」を引いた金額が「残存価額」です。以降、前期の残存価額から当期の減価償却費を引いて当期の残存価額を計算します。建物も機械も年ごとに老朽化しますので、価値が減少します。つまり残存価額が減っていくのです。

さて、本題の減価償却の方法ですが、「定額法」と「定率法」の2つがあります。

定額法

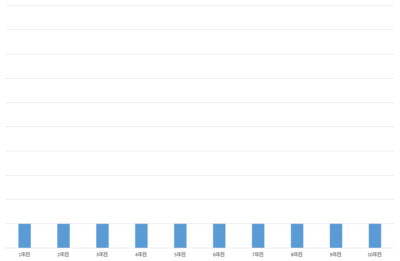

定額法は、毎年一定の額を減価償却費として計上します。例えば、耐用年数5年だとすると、毎年取得原価の5分の1づつ減価償却費として計上し、残存価額を減らしていくいう方法です。減価償却費と残存価額をグラフにするとこうなります。

【定額法減価償却費】

【定額法残存価額】

定率法

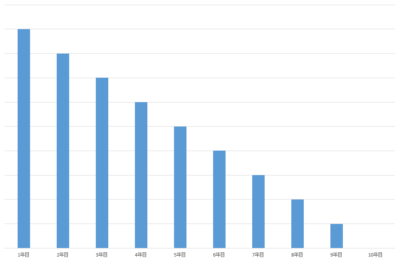

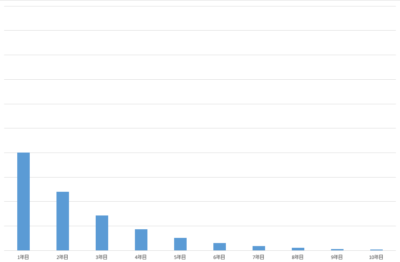

定率法は、毎年一定の率を減価償却費として計上します。例えば、償却率20%だとすると、毎年残存価額の20%を減価償却費として計上し、残存価額を減らしていくという方法です。減価償却費と残存価額をグラフにするとこうなります。

【定率法減価償却費】

【定率残存価額】

さて、定額法と定率法のどちらを使うのか?これも基本的には次のように決められています。

- 建物:定額法

- 機械及び装置、船舶、航空機、車両運搬具、工具器具備品:定率法

定率法だと、定額法に比べ最初の方で負荷が大きくなるり、後半負荷が小さくなるのが特徴です。ただ、修繕費まで考えると、定額法は後半費用が嵩むことになり、定率法は平均的に費用計上されることになります。

直接法と間接法

財務諸表への計上方法で、直接法と間接法という2つの方法があります。

直接法は、計上した減価償却費を対象固定資産の残存価額から直接引くこと。

間接法は、計上した減価償却費を減価償却累計額として貯え、対象資産の価値は取得原価のまま表示しておく方法です。減価償却累計額が計上されていたら間接法だと判断できます。

以上、経営者や財務部以外の方は、このような特徴を把握して、会計資料を読めれば十分だと思います。